Una duda que frecuentemente se presenta en internet y en redes sociales, es la forma de aplicar ciertas prestaciones a los trabajadores, en materia de impuesto sobre la renta y contribuciones a la seguridad social.

Dos de esas prestaciones son:

- Bono o premio de asistencia; y

- Bono o premio de puntualidad.

Comencemos por lo básico, estas prestaciones se pueden implementar en cualquier empresa de cualquier tamaño, con la idea de fomentar la presencia de los trabajadores, erradicar el ausentismo y la impuntualidad. Por lo que estos bonos son prestaciones que indudablemente se recomienda tener si se tiene como objetivo reducir los niveles de improductividad.

Efectos relacionados con el ISR

La Ley del Impuesto Sobre la Renta (ISR) señala en su artículo 93, que no se pagará el impuesto sobre la renta por la obtención de los algunos ingresos, dentro de los cuales, señala veintinueve fracciones y después de revisar cada una de ellas, notamos que, en ninguna de dichas fracciones, se menciona a alguna de estas dos prestaciones (puntualidad y asistencia), por lo tanto, se deben considerar como prestaciones enteramente gravadas.

Efectos relacionados con la seguridad social

Como lo señala el artículo 27 de la Ley del Seguro Social (LSS), el Salario Base de Cotización (SBC) se integra con todas aquellas prestaciones que se le pagan al empleado por su trabajo, por lo que los bonos de puntualidad y asistencia figuran dentro de este cálculo.

No obstante, es importante tomar en cuenta que el Art. 27 de la LSS, indica la posibilidad de que los bonos no pudieran integrar, siempre y cuando cumplan con lo siguiente:

VII. Los premios por asistencia y puntualidad, siempre que el importe de cada uno de estos conceptos no rebase el diez por ciento del salario base de cotización;

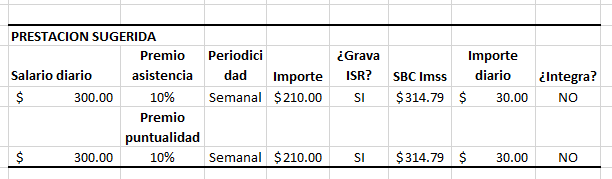

Veamos este ejemplo:

El importe de ambos bonos equivale al 10% del salario diario, por lo que son gravables y, por otro lado, para el Seguro Social, no integran, porque el importe diario es menor al 10% del SBC.

Recomendaciones y sugerencias:

Primero. – Si no tienen las prestaciones, implementarlas con la base del 10% del salario diario. Los bonos gravarán, pero no se integrarán al SBC.

Segundo. – Deben tener el soporte documental de la prestación: a) Un reglamento de prestaciones, en donde señalen el importe, la periodicidad y en qué casos el trabajador no los percibirá: ausentismo, impuntualidad y otros. Y b) Tarjetas checadoras o listas de asistencia.

Tercero. – Registrar las prestaciones en la contabilidad de la empresa.

Con nuestras soluciones puedes llevar a cabo el correcto cálculo de tu nómina cumpliendo 100% con requerimientos de ley. Solicita más información aquí.